所有する空き家の固定資産税が最大6倍になる法改正について、いつから適用されるのか不安を感じていませんか?2023年12月施行の改正空き家対策特別措置法により、新たに「管理不全空き家」として勧告を受けると、住宅用地の特例が…

-

虎ノ門桜法律事務所 / 代表弁護士伊澤 大輔経歴:

虎ノ門桜法律事務所 / 代表弁護士伊澤 大輔経歴:

2001年弁護士登録。虎ノ門桜法律事務所代表弁護士。

不動産会社(売買、賃貸、仲介、管理、共有物分割、競売等)等、顧問先多数。

元暴力団追放運動推進都民センター相談委員、同センター不当要求防止責任者講習講師。 -

宅地建物取引士杉本 英紀経歴:

宅地建物取引士杉本 英紀経歴:

2000年より不動産業に従事。2004年に宅地建物取引士を取得。

借地権にとどまらず、再建築不可、私道持分なし、道路未接道、事故物件、収益ビル、倉庫、アパート、マンションなど、全ての訳アリ物件に愛された男。

訳アリ物件のエキスパート、ブリリアント杉本。

趣味はバイクツーリング。どんな悪路でも物件見に行けます。

目次

所有する空き家の固定資産税が最大6倍になる法改正について、いつから適用されるのか不安を感じていませんか?2023年12月施行の改正空き家対策特別措置法により、新たに「管理不全空き家」として勧告を受けると、住宅用地の特例が解除され税負担が急増する可能性があります。この記事では、税額が上がる仕組みやタイミング、特定空き家との違いといった法改正のポイントを解説します。さらに、売却や活用など、高額な税金を回避するための具体的な対策も紹介しますので、ぜひ所有不動産の今後にお役立てください。

空き家の固定資産税が6倍になるのはいつから適用されるのか

空き家の固定資産税が最大で6倍に跳ね上がる可能性がある「改正空き家対策特別措置法」。この改正法により、従来よりも厳しい基準で空き家の管理責任が問われるようになりました。多くの所有者が懸念している「いつから増税されるのか」という点について、法改正の施行日と実際の課税タイミングの両面から解説します。

改正空き家対策特別措置法の施行時期

空き家対策の強化を目的とした「空家等対策の推進に関する特別措置法の一部を改正する法律(改正空き家法)」は、2023年(令和5年)12月13日に施行されました。

この改正により、倒壊の危険がある「特定空き家」に加え、新たに「管理不全空き家」という区分が設けられました。管理不全空き家とは、放置すれば特定空き家になるおそれがある状態の空き家を指します。

従来は「特定空き家」に指定されなければ固定資産税の優遇措置(住宅用地の特例)は解除されませんでしたが、施行日以降は「管理不全空き家」の段階でも、自治体からの勧告を受けることで特例解除の対象となります。つまり、法的な適用自体はすでに開始されており、自治体の運用次第でいつでも指導や勧告が行われる状況にあります。

実際に課税額が変更されるタイミング

法律が施行されたからといって、すべての空き家の税金が即座に6倍になるわけではありません。実際に固定資産税額が変更される(増税される)タイミングは、「自治体から勧告を受けた日」と「賦課期日(1月1日)」の関係によって決まります。

固定資産税は、毎年1月1日時点の土地・建物の状況に基づいて、その年の4月1日から始まる年度の税額が決定されます。したがって、自治体から改善の「勧告」を受け、1月1日までに状況が改善されなかった場合、その年の4月から届く納税通知書において、住宅用地の特例が解除された税額(最大6倍)が請求されることになります。

具体的なスケジュールの目安は以下の通りです。

| 勧告を受けた時期 | 賦課期日(判定日) | 固定資産税が上がる時期 |

|---|---|---|

| 2024年中に勧告 | 2025年1月1日 | 2025年度(令和7年度)から |

| 2025年中に勧告 | 2026年1月1日 | 2026年度(令和8年度)から |

このように、勧告を受けた翌年度の納税分から負担増となります。ただし、勧告の前には通常、自治体からの「助言・指導」というステップがあります。この段階で適切な管理措置や解体、売却などの対策を講じれば、勧告を回避し、固定資産税の増額を防ぐことが可能です。

詳細な制度の内容やガイドラインについては、国土交通省の空き家対策特設ページなどで確認することができます。

なぜ空き家の固定資産税が6倍になるのか仕組みを解説

「空き家の固定資産税が6倍になる」という話は、新たなペナルティが課されるわけではなく、これまで適用されていた「住宅用地の特例」という減税措置が解除されることによって、本来の税額に戻る現象を指します。

土地の上に家屋が建っている限り、これまでは自動的に税金が安くなっていましたが、法改正により行政から「管理が不十分である」と判断され勧告を受けると、この特例の対象外となってしまうのです。ここでは、その詳しい仕組みと計算方法について解説します。

住宅用地の特例とその解除について

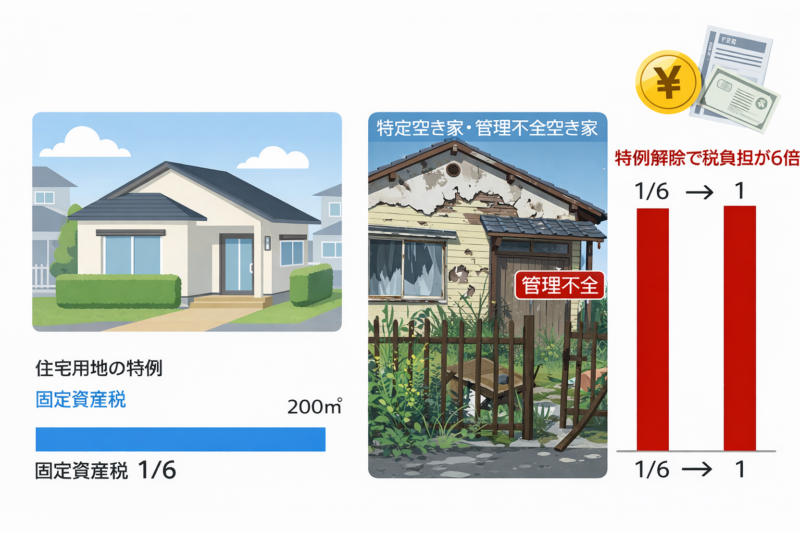

日本の税制では、人が住むための家が建っている土地(住宅用地)に対して、固定資産税と都市計画税の課税標準額を大幅に引き下げる特例措置が設けられています。これが「住宅用地の特例」です。

この特例により、土地の面積に応じて以下のように課税標準額が軽減されています。

| 区分 | 対象となる面積 | 固定資産税の特例率 | 都市計画税の特例率 |

|---|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 価格の 1/6 | 価格の 1/3 |

| 一般住宅用地 | 200㎡を超える部分 | 価格の 1/3 | 価格の 2/3 |

一般的な戸建て住宅の多くは敷地面積が200㎡以下であるため、土地の固定資産税は本来の評価額の6分の1で計算されていました。しかし、空き家対策特別措置法の改正により、自治体から「特定空き家」または新設された「管理不全空き家」に指定され、改善の勧告を受けると、この特例措置が解除され、更地と同じ扱い(軽減なし)になります。

その結果、1/6に減額されていた課税標準額が元の1に戻るため、計算上「税額が6倍になる」と言われているのです。

詳しくは国土交通省の資料などもあわせてご確認ください。

空家等対策の推進に関する特別措置法関連情報 – 国土交通省

固定資産税額のシミュレーションと負担増の目安

では、実際に特例が解除された場合、どれくらい税金が増えるのでしょうか。具体的な数字を用いてシミュレーションを行います。

前提条件として、以下のモデルケースで計算します。

- 土地の固定資産税評価額:2,400万円

- 敷地面積:200㎡以下(小規模住宅用地)

- 固定資産税率:1.4%

- 都市計画税率:0.3%

住宅用地の特例が適用されている場合(現状)

これまでは特例により、固定資産税の課税標準額は1/6、都市計画税は1/3に圧縮されています。

| 税目 | 計算式(評価額 × 特例率 × 税率) | 税額 |

|---|---|---|

| 固定資産税 | 2,400万円 × 1/6 × 1.4% | 56,000円 |

| 都市計画税 | 2,400万円 × 1/3 × 0.3% | 24,000円 |

| 合計年額 | – | 80,000円 |

特例が解除された場合(勧告後)

行政からの勧告を受け特例が解除されると、減額措置がなくなり、評価額がそのまま課税標準額となります(※負担調整措置等は考慮しない単純計算の場合)。

| 税目 | 計算式(評価額 × 1 × 税率) | 税額 |

|---|---|---|

| 固定資産税 | 2,400万円 × 1 × 1.4% | 336,000円 |

| 都市計画税 | 2,400万円 × 1 × 0.3% | 72,000円 |

| 合計年額 | – | 408,000円 |

このシミュレーションでは、固定資産税単体で見ると56,000円から336,000円へと、まさに6倍に跳ね上がっていることがわかります。都市計画税も3倍(24,000円→72,000円)になり、合計の納税額は年間8万円から40万円超へと激増します。

実際には「負担調整措置」という急激な税負担の増加を緩和する計算が適用される場合があり、即座に満額の6倍にならないケースもありますが、数年かけて本来の税額(6倍の水準)に近づいていくことになります。

このように、空き家を放置して「勧告」を受けることは、経済的に非常に大きなリスクを伴います。そのため、行政から指導が入る前の段階で、売却や活用などの対策を講じることが重要です。

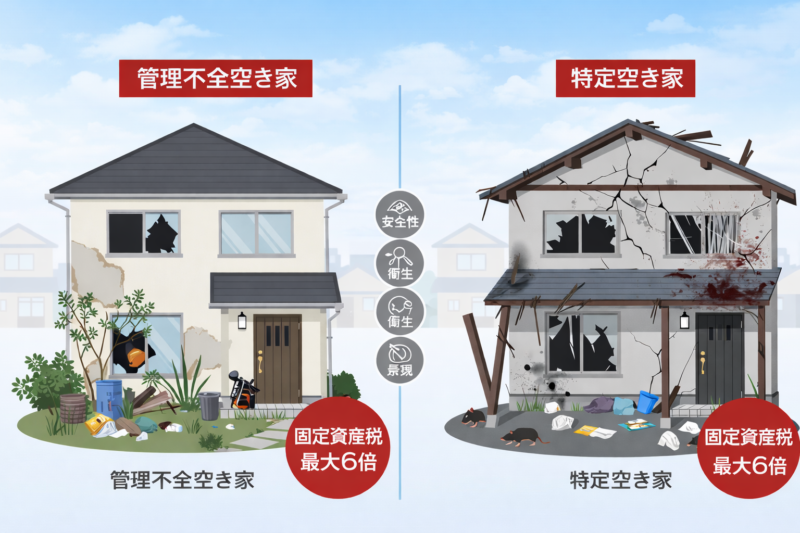

6倍の対象となる管理不全空き家と特定空き家の違い

2023年(令和5年)12月に施行された改正空家対策特別措置法により、空き家の固定資産税に関するルールが大きく変わりました。これまでは倒壊の危険性が高い「特定空き家」のみが固定資産税の増額(住宅用地の特例解除)の対象でしたが、法改正により、その前段階である「管理不全空き家」も固定資産税が最大6倍になる対象に追加されました。

ここでは、それぞれの定義の違いや、どのような状態になると自治体から指定を受けるのか、その基準について詳しく解説します。

特定空き家の定義と指定される条件

「特定空き家」とは、そのまま放置すれば倒壊など著しく保安上の危険となるおそれがある状態や、著しく衛生上有害となるおそれがある状態の空き家を指します。自治体から「特定空き家」に指定され、改善の「勧告」を受けると、固定資産税の住宅用地特例(課税標準額が6分の1になる減税措置)が解除されます。

具体的には、以下の4つの状態のいずれかに該当する場合に指定されます。

- 倒壊等著しく保安上危険となるおそれのある状態

(例:屋根が変形している、柱が傾いている、基礎が破損しているなど) - 著しく衛生上有害となるおそれのある状態

(例:ゴミが散乱して悪臭が発生している、ネズミや害虫が大量発生しているなど) - 著しく景観を損なっている状態

(例:壁の落書きが放置されている、窓ガラスが割れたままになっているなど) - その他周辺の生活環境の保全を図るために放置することが不適切である状態

(例:立木が道路や隣地に大きくはみ出し、通行の妨げになっているなど)

特定空き家は、すでに近隣住民に実害が出ている、あるいは出る寸前の「危険な空き家」であり、行政による強制的な撤去(代執行)の対象にもなり得る深刻な状態です。

新設された管理不全空き家の基準とは

今回の法改正で新設された「管理不全空き家」とは、現時点では特定空き家ほど危険ではないものの、適切な管理が行われておらず、放置すれば将来的に特定空き家になるおそれがある空き家のことを指します。

これまでは、特定空き家になるまで行政は強い措置をとれませんでしたが、早期の段階で所有者に改善を促すためにこの区分が設けられました。重要なのは、管理不全空き家に指定され、自治体からの指導に従わず「勧告」を受けた時点で、特定空き家と同様に固定資産税の減税措置(住宅用地の特例)が解除されてしまう点です。

管理不全空き家と特定空き家の主な違いを整理すると以下のようになります。

| 区分 | 状態の目安 | 固定資産税への影響 |

|---|---|---|

| 管理不全空き家 | 窓ガラスが割れている、雑草が繁茂しているなど、管理不足が見られる状態(特定空き家の予備軍) | 勧告を受けると住宅用地の特例が解除(最大6倍) |

| 特定空き家 | 倒壊の危険がある、衛生環境が極端に悪いなど、周囲に悪影響を及ぼしている状態 | 勧告を受けると住宅用地の特例が解除(最大6倍) さらに命令違反には過料等の罰則あり |

つまり、家屋が倒壊寸前でなくとも、「窓の一部が割れている」「庭木の手入れをしていない」といった管理不足の状態が続けば、固定資産税が跳ね上がるリスクが生じるようになったのです。

国土交通省のガイドライン等の詳細は、以下の公式サイトでも確認できます。

空家等対策の推進に関する特別措置法(空家法)について – 国土交通省

自治体から指定を受けるまでの流れと勧告

ある日突然、固定資産税が6倍になるわけではありません。管理不全空き家や特定空き家に指定され、実際に増税されるまでには、自治体による調査と段階的な行政指導が行われます。

一般的な流れは以下の通りです。

- 調査・立入調査

近隣からの苦情や自治体のパトロールにより、空き家の状態が確認されます。 - 指定・助言・指導

管理不全空き家または特定空き家に指定され、所有者に対して改善(修繕、草刈り、解体など)を行うよう「助言」や「指導」が行われます。この段階ではまだ固定資産税は上がりません。 - 勧告

指導に従わず状況が改善されない場合、自治体は「勧告」を行います。この「勧告」が出された時点で、固定資産税の住宅用地特例が解除され、翌年の税金が最大6倍になります。 - 命令・代執行(特定空き家の場合)

勧告に従わない場合、さらに重い「命令」が出され、最終的には行政が強制的に解体する「行政代執行」が行われ、費用は所有者に請求されます。

重要なのは、「助言・指導」の段階で適切に対処することです。自治体からの連絡を無視し続けると、猶予なく「勧告」へと進み、税負担が急増する事態を招きます。通知が届いた場合は、速やかに自治体の窓口へ相談するか、売却や解体などの対策を講じる必要があります。

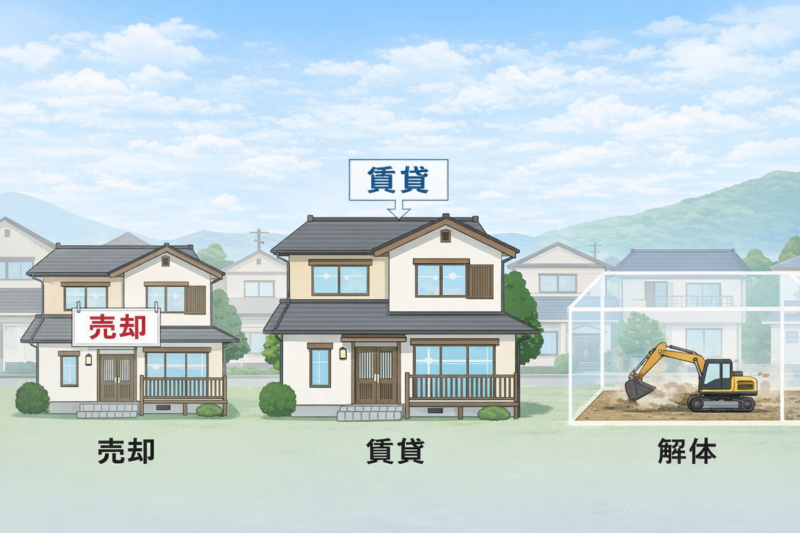

空き家の固定資産税6倍を回避するための具体的な対策

空き家を放置し続けると、「管理不全空き家」や「特定空き家」に指定され、固定資産税の住宅用地の特例が解除されて税額が最大6倍になるリスクがあります。

また、税金だけでなく、建物の倒壊や近隣トラブルによる損害賠償請求など、所有し続けることのリスクは年々高まっています。

こうした事態を回避するためには、現状維持ではなく、売却や活用、解体といった具体的なアクションを早急に起こす必要があります。

ここでは、固定資産税の増額を防ぎ、資産としての価値を守るための主要な対策について解説します。

空き家を売却して手放すメリット

最も根本的な解決策は、空き家を売却して所有権を手放すことです。

売却することで、毎年の固定資産税や都市計画税の支払い義務がなくなり、草刈りや修繕といった維持管理の手間からも解放されます。

特に、改正空き家対策特別措置法の施行により、行政による指導が強化されているため、「管理不全空き家」として勧告を受ける前に売却活動を始めることが重要です。

売却方法には大きく分けて「仲介」と「買取」があります。

市場価格での売却を目指すなら不動産会社による仲介が適していますが、築年数が古く買い手がつきにくい物件の場合は、専門業者による買取を利用することで、早期に現金化し、固定資産税の負担を断ち切ることが可能です。

リフォームして賃貸物件として活用する

建物がまだ使用可能な状態であれば、リフォームをして賃貸物件として貸し出す方法も有効です。

賃貸住宅として活用する場合、その土地は引き続き「住宅用地」として扱われるため、固定資産税が6分の1に軽減される「住宅用地の特例」を維持することができます。

さらに、家賃収入を得ることで、税金や維持費を賄い、収益化を図ることも可能です。

ただし、リフォームには初期費用がかかります。

周辺の賃貸需要を調査し、高額なリフォーム費用をかけても回収できる見込みがあるかを慎重に判断する必要があります。

最近では、借主が自由にDIYできる条件で貸し出す「DIY型賃貸」や、自治体が運営する「空き家バンク」を活用して入居者を募集する方法も注目されています。

解体して更地にする場合の注意点

建物が老朽化して倒壊の危険がある場合、解体して更地にすることは、近隣への被害を防ぐための責任ある選択です。

しかし、税制面では大きな注意点があります。

住宅を取り壊して更地にすると、「住宅用地の特例」の適用外となり、翌年から土地の固定資産税が急増(最大6倍水準)する可能性が高いからです。

固定資産税は、毎年1月1日時点(賦課期日)の状況で判断されます。

そのため、年末に解体を完了して1月1日を更地で迎えると、その年から高い税率が適用されます。

一方で、特定空き家に指定されそうな危険な状態であれば、税金が増えても解体することで、行政代執行や過料のリスクを回避するメリットの方が大きい場合もあります。

解体を検討する際は、以下の比較表を参考に、タイミングとコストを慎重に検討してください。

| 項目 | 空き家のまま維持 | 解体して更地にする |

|---|---|---|

| 固定資産税 | 特例適用で安い(※勧告を受けると6倍) | 特例解除で高い(原則6倍水準へ) |

| 維持管理 | 修繕・清掃が必要 | 草刈り・管理が必要 |

| 特定空き家リスク | 指定されるリスクあり | 建物がないため指定されない |

| 売却のしやすさ | 古家付き土地として売却 | すぐに建築可能な土地として売却 |

小規模宅地等の特例や3000万円控除の活用

空き家の税金対策を考える上で、売却時の税負担を軽減する特例措置を知っておくことは非常に重要です。

特に強力なのが、「被相続人の居住用財産(空き家)を売ったときの特例」いわゆる「空き家の譲渡所得の3,000万円特別控除」です。

これは、相続した空き家を一定の要件(耐震基準を満たす、または解体して更地にする等)を満たして売却した場合、譲渡所得から最大3,000万円を控除できる制度です。

この特例を使えば、売却益が出ても税金を大幅に抑えることができるため、固定資産税を払い続けるよりも手元に多くの現金を残して手放すことが可能になります。

なお、見出しにある「小規模宅地等の特例」は主に相続税の計算時に土地の評価額を減額する制度ですが、固定資産税における「住宅用地の特例」とは別のものです。

相続税の申告期限内に遺産分割を行い、適切に申告することで相続税を抑えつつ、その後の対策として3,000万円控除を活用して売却するという流れが、資産を守るための賢い戦略となります。

3,000万円特別控除の適用期限は延長されていますが、適用要件は細かく定められているため、詳細は国土交通省の公式ページ等で確認してください。

参考:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除) – 国土交通省

空き家の買取専門店に売却する

空き家の固定資産税が6倍になるリスクを回避するための最終的かつ最も確実な手段の一つが、空き家を専門に取り扱う不動産買取業者への売却です。

一般的な不動産仲介では買い手がつかないような「築古」「ボロボロ」「再建築不可」といった物件であっても、買取専門店であればスムーズに現金化できる可能性が高まります。

ここでは、なぜ買取が空き家対策として有効なのか、その仕組みとメリットを詳しく解説します。

仲介売却と不動産買取の決定的な違い

不動産を売却する方法には大きく分けて「仲介」と「買取」の2種類があります。

空き家、特に「管理不全空き家」や「特定空き家」に指定されそうな物件の場合、一般の個人が買い手となる「仲介」では売却が難航するケースがほとんどです。

一方で、不動産会社が直接買い取る「買取」は、スピーディーな処分が可能です。

それぞれの違いを以下の表にまとめました。

| 比較項目 | 仲介売却(一般市場) | 不動産買取(専門店) |

|---|---|---|

| 買主 | 一般の個人(居住目的が多い) | 不動産会社(事業目的) |

| 売却価格 | 相場で売れる可能性がある | 相場の7割程度になることが多い |

| 現金化までの期間 | 3ヶ月〜1年以上(売れないリスク有) | 最短数日〜1ヶ月程度 |

| 契約不適合責任 | 売主が負う(修繕義務あり) | 免責(売主の責任なし) |

| 仲介手数料 | 必要(売買価格×3%+6万円+税) | 不要 |

契約不適合責任(旧:瑕疵担保責任)が免責されるメリット

古い空き家を売却する際に最大のネックとなるのが「契約不適合責任」です。

これは、売却後に雨漏りやシロアリ被害、配管の故障などの欠陥(瑕疵)が見つかった場合、売主が修理費用を負担したり、契約解除に応じたりしなければならない法的責任のことです。

築古物件特有のリスクをプロが引き受ける

一般の個人に売却する場合、売主はこの責任を負う必要があるため、売却後に数百万円の修繕費を請求されるリスクがあります。

しかし、不動産買取専門店に売却する場合、買主は不動産のプロであるため、契約不適合責任を免責(責任を負わない)とする特約を結ぶことが一般的です。

これにより、売却後のトラブルや追加出費の不安から完全に解放されます。

最短数日で現金化し課税タイミングに間に合わせる

固定資産税は、毎年1月1日時点の所有者に対して課税されます。

つまり、自治体から勧告を受け、固定資産税が6倍になることが確定しそうな場合でも、12月31日までに所有権移転を完了させれば、翌年の納税義務はなくなります。

仲介売却では買い手探しや住宅ローンの審査に時間がかかり、年をまたいでしまうリスクが高いですが、買取であれば資金力のある業者が即決するため、期限が決まっている場合の対策として非常に有効です。

残置物撤去や解体費用を持ち出しなしで処分する

長年放置された空き家には、家具や家財道具(残置物)が大量に残されていることが多く、これらを撤去するだけでも数十万円から100万円以上の費用がかかることがあります。

また、更地にするための解体費用も高額です。

買取専門店の中には、「残置物そのまま」や「現況有姿(そのままの状態)」での買取に対応している業者が多く存在します。

この場合、撤去費用や解体費用を売却価格から差し引く形で精算するため、売主が事前に現金を工面する必要がありません。

「手元に資金がないから片付けられない」という悪循環を断ち切ることができるのも、買取専門店を利用する大きな利点です。

まとめ

改正空き家対策特別措置法の施行により、適切な管理がされていない空き家は「管理不全空き家」に指定され、固定資産税の住宅用地特例が解除されて税額が最大6倍になるリスクが高まりました。自治体から勧告を受けた翌年から増税となるため、放置せずに早期の対策を講じることが不可欠です。

回避策としてはリフォームによる活用や解体もありますが、将来的な利用予定がない場合は、維持費や手間を考慮して買取専門店などへ売却することが最も確実な解決策となります。手遅れになる前に専門家へ相談し、ご自身の状況に合わせた最適な資産整理を進めましょう。

空き家買取について、さらにくわしく知りたい方、具体的に売却をお考えの方は、ぜひ東京都中央区に拠点を置く訳あり物件買取センターにご相談ください。豊富な経験と専門知識を持つスタッフが、あなたに最適な選択をサポートいたします。